緊急小口資金は、生活費が一時的に不足した世帯を支援するための公的支援制度です。

しかし、金銭的に困窮している人が利用する制度なので、返済が滞ってしまう場合もあります。

本記事では、返済を滞納した場合の督促の流れや信用情報への影響について、筆者の経験をもとに分かりやすく解説します。

緊急小口資金とは?制度の概要と利用条件

緊急小口資金とは、在住している市の社会福祉協議会が窓口となり、10万円を原則無利子で借りられる制度です。

また、信用情報に傷がある、いわゆるブラック状態の人でも利用可能です。

ただし、申込完了から貸付まで2週間程度かかるので、急ぎの支払いがある場合は他の金策方法も検討しましょう。

返済を滞納した場合の督促の流れとは?

緊急小口資金は、2ヶ月の据え置き期間(返済しなくて良い期間)を経た後、10万円を12ヶ月の分割払いで返済していきます。

月々の返済額は約8,300円になります。

実は月ごとの返済が遅れた段階では、督促されることも延滞利息がつくこともありません。

毎月の返済を先送りにし、12ヶ月目に10万円を一括で返済することも可能です。

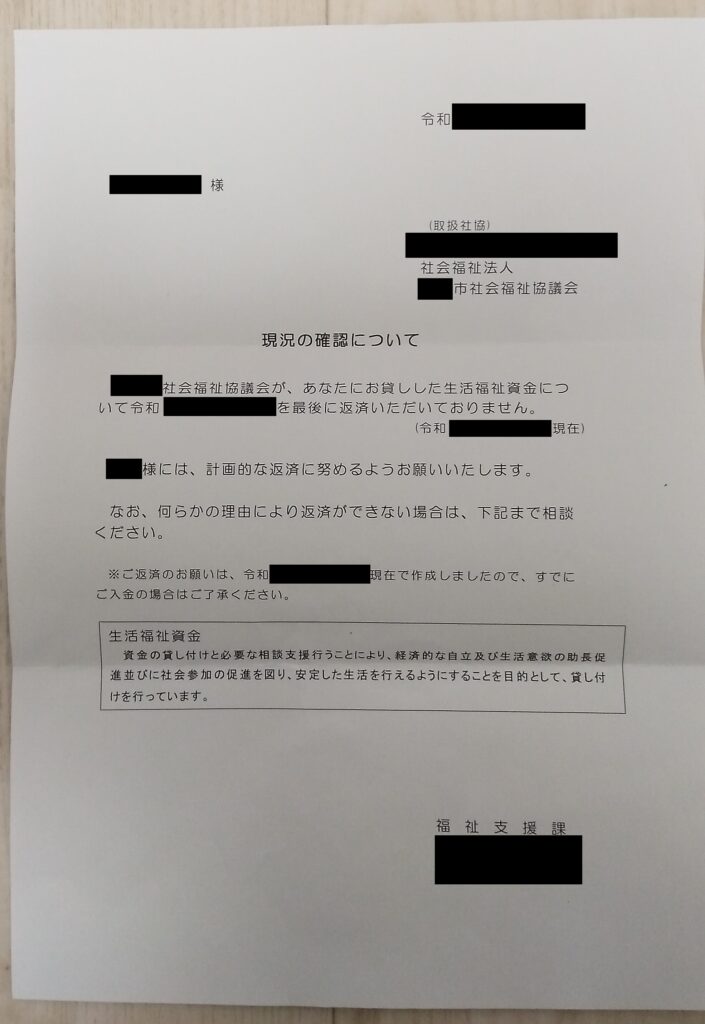

ただし、最終返済期日である12ヶ月目を過ぎると、以下のような督促の通知が届きます。

また、以降は延滞元金につき年3%の延滞利子が加算されます。

催促の通知にも返答しない場合は、担当者の判断により自宅訪問や法的措置がおこなわれることもあるようです。

信用情報に傷はつく?緊急小口資金の滞納と個人信用情報の関係

一般的な借金とは異なり、緊急小口資金の滞納は信用情報機関に記録されません。

そのため、滞納がクレジットカードやローンの審査に影響することはありません。

ただし、自治体によっては他の公的支援の受給可否に影響する可能性はあるので注意が必要です。

返済が難しいときの対処法:債務整理で解決できる可能性も

緊急小口資金を期日までに支払えない場合、社会福祉協議会に相談すれば返済を猶予してもらえる場合があります。

また、生活再建の目途が立たずどうしても返済できないときは、債務整理の対象になるので自己破産などを検討しましょう。

法テラスを利用すれば弁護士費用が安くなり、支払いも手続き完了後の分割払いで済みます。

一定の収入以下の場合は、条件により弁護士費用の免除制度も利用可能です。

詳しくは下記の記事で解説しているので、ご一読ください。

関連記事:【自己破産したいのにお金がない】費用ゼロから債務整理する現実的な方法

まとめ:支払いが厳しい方におすすめの金策方法

緊急小口資金は、金融ブラックでも原則無利子で借りられる便利な制度ですが、滞納すれば督促がおこなわれます。

借受人が生活に困窮していることは担当者も分かっているので、厳しい督促はほとんどないようですが、督促に怯えるのは精神的に良くないもの。

金策方法はいろいろあるので、何とかお金を工面できないか前向きに検討してみましょう。

なお、10万円であれば、ポイ活や口座開設特典などをこなせば自宅にいながら簡単に稼げます。